Brexit: Remplacer ou transférer les titres britanniques de son PEA?

Le passage à l’année 2021 est marqué par la sortie officielle du Royaume-Uni de l’Union Européenne. Si l’accord in extremis a permis de maintenir une cohésion entre les différentes parties, cette sortie de l’UE s’accompagne de nouvelles contraintes pour vos portefeuilles-titres notamment PEA et PEA-PME.

Pour rappel, l’avantage fiscal de cette enveloppe est conditionné par le fait que vous ne pouvez investir que sur des actions de l’Espace économique européen ou des placements collectifs composés à 75% de titres de l’EEE… duquel ne fait plus partie le Royaume-Uni aujourd’hui.

Le non-respect de ces règles peut entraîner la remise en cause de l’enveloppe fiscale et sa clôture. Cependant, le Gouvernement a prévu des mesures transitoires pour les titres britanniques détenus aujourd’hui.

L’AMF rappelle les règles et le délai complémentaire pour adapter votre PEA

L’Autorité des Marchés Financiers dans un article du 28 décembre rappelle ces règles et précise que si des titres britanniques sont détenus dans le PEA ou remettent en cause l’éligibilité des OPCVM et SICAV aux 75% exigés, alors un arbitrage devra être cédé au sein de votre PEA de 2 manières :

- Céder les titres ou OPCVM et arbitrer sur un autre support au sein du PEA.

- Transférer sur un compte-titres ordinaire. Pour rappel, le compte-titres n’est soumis à aucune contrainte géographique mais est soumis traditionnellement à la flat tax de 30% et les dividendes sont également imposés dès leur perception.

Afin de mettre son PEA en règle, vous avez jusqu’au 30 septembre 2021 pour réaliser les actions vues ci-dessus.

Dans le cadre de la seconde option, cela pose également un problème de conformité. Les règles protectrices de l’Union Européenne protègent les épargnants en matière d’information et compréhension des produits. Cela ne sera plus le cas sur les titres britanniques. Si vous souhaitez à tout prix les conserver, assurez vous d’avoir toutes les informations entre les mains.

Quelles alternatives au sein du PEA ?

Comme décrit précédemment, le choix des actifs est parfois compliqué, surtout pendant une période boursière volatile.

Pour faire face aux variations brusques de la bourse, votre PEA doit être diversifié tant géographiquement qu’en termes de classes d’actifs.

Pour un portefeuille solide, un mix entre actions en direct et trackers peut être une bonne solution.

Intégrer des fonds thématiques sur l’énergie, la cybersécurité ou la santé fonctionne parfaitement au regard des tendances actuelles. Les valeurs sociales et environnementales par exemple trouvent une place de plus en plus privilégiée dans le portefeuille des investisseurs.

Les produits structurés sont une alternative intéressante pour espérer un rendement futur en limitant sa perte en capital. Ces produits sont des fonds à promesse, où l’investisseur reçoit un coupon selon la valorisation d’un indice à un instant T.

Au terme du produit (qui peut aller de plusieurs mois à une dizaine d’années), il sera protégé si l’indice ne descend pas en dessous d’un niveau déterminé (les barrières de protection peuvent aller jusqu’à -70%). Bien entendu, plus le rendement promis est important, plus le risque l’est également.

Le private equity, longtemps inaccessible en dessous de 100 000€, se démocratise de plus en plus. Certains fonds, par exemple indexés sur de l’immobilier résidentiel via des parts de sociétés en commandite par actions, peuvent trouver une place pour une partie de son portefeuille. Attention à la liquidité de ces placements, souvent inexistante avant plusieurs années.

Transférer vers un contrat luxembourgeois ?

Le contrat luxembourgeois vous permet de détenir des titres dans un cadre fiscal privilégié.

Sans rappeler les bénéfices de ce type de contrats que vous pouvez retrouver sur notre précédent article : https://www.wagram-patrimoine.com/blog/prevoyance/assurance-vie-ouvrir-un-contrat-francais-ou-luxembourgeois/ , le contrat luxembourgeois peut être alimenté par transfert de titres.

Dans ce cas l’imposition à la plus-value est immédiate. Or… dans le cadre d’un transfert de PEA, vous vous acquitterez de l’impôt sur la plus-value si vous transférerez un compte-titres. Les compteurs repartent donc à zéro.

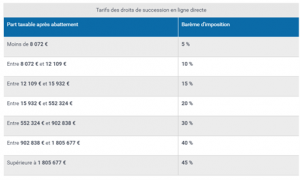

Le contrat luxembourgeois permet non seulement de conserver ses titres britanniques dans le cadre fiscal de l’assurance-vie, mais permet par la même occasion d’optimiser sa transmission patrimoniale grâce aux abattements propres à l’assurance-vie.

Quelle que soit la solution choisie, rappelez-vous qu’un PEA est un placement long terme et par définition soumis aux risques du marché. Il n’est donc pas adapté à un épargnant qui souhaite une sécurité totale sur son capital.