4 outils pour optimiser la transmission de son patrimoine

Utiliser les abattements sur les dons de sommes d’argent

Les parents peuvent chacun donner jusqu’à 31 865€ en sommes d’argent par enfant tous les quinze ans.

Ce dispositif prévu par le Code Général des impôts s’applique également aux donations de sommes d’argent entre grands-parents et petits-enfants. Ainsi chaque grand-parent peut également donner jusqu’à 31 865€ par petit-enfant tous les quinze ans.

Sur la base de ce simple dispositif, chaque donataire peut donc recevoir :

- 31 865€ par parent.

- 31 865€ par grand-parent.

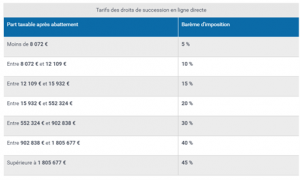

Soit un total de 191 190 € nets de droits de donation tous les quinze ans (en partant du principe que les 2 parents et 4 grands-parents effectuent chacun une donation).

Quelles sont les conditions ?

- Le parent ou le grand-parent donateur doit avoir moins de 80 ans au jour de la donation.

- L’enfant ou petit-enfant donataire doit quant à lui être âgé de plus de 18 ans au jour de la donation.

Quelle est la formalité ?

L’enfant ou petit-enfant donataire doit simplement déposer un formulaire 2735-SD appelé également « Déclaration de dons manuels et de sommes d’argent » au centre d’impôts de son domicile dans un délai d’un mois à compter de la donation (au moment du transfert d’argent).

Donner en nue-propriété ses biens patrimoniaux

En plus du don manuel de 31 865 €, il est possible de transmettre pour chaque parent à chaque enfant 100 000 € tous les 15 ans.

Les abattements de 100 000€ peuvent être combinés à un démembrement de votre bien immobilier ce qui signifie que vous ne donnez que la nue-propriété à vos enfants. De votre vivant, vous pouvez utiliser le bien et en percevoir les fruits. A votre décès, l’usufruit s’éteint sans droits complémentaires.

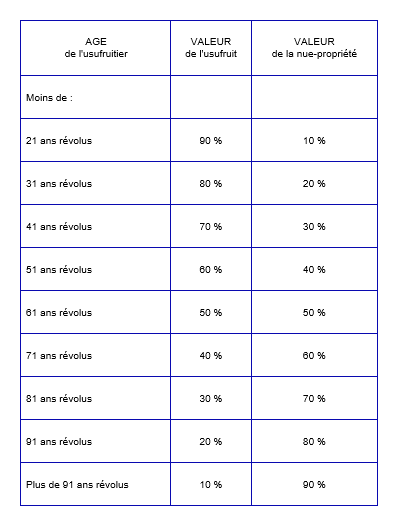

Pour rappel, voici comment fonctionne la pleine-propriété d’un bien :

Grâce à cette solution, vous bénéficiez d’une « décote » en fonction de l’âge de l’usufruitier prévue à l’article 669 du code général des impôts.

Attention aux donations des locations meublées : l’amortissement est acquis par le nu-propriétaire mais l’usufruitier est celui qui perçoit les loyers et qui a besoin de ces amortissements. Dans cette situation, vous pouvez soit attendre d’épuiser votre stock d’amortissements si celui-ci est faible soit opter pour la stratégie de SARL de famille que nous allons détailler dans le paragraphe suivant.

Transmettre un patrimoine meublé grâce à l’EURL ou SARL de famille

On entend très souvent que la SCI est le meilleur moyen pour éviter la fiscalité sur les loyers et en même temps optimiser la transmission. Certes la SCI peut être pratique pour transmettre simplement un patrimoine immobilier mais conserve un double inconvénient : vous ne payez pas d’impôt sur les sociétés mais vous paierez l’impôt sur le revenu en cas de sortie de cash. De plus, la plus-value imposable sera augmentée de tous les amortissements pratiqués (ce qui n’est pas le cas pour la location meublée en direct).

Un type de structure très peu connu mais efficace permet à la fois de bénéficier en direct du régime de la location meublée, d’être soumis au statut de la plus-value des particuliers et de transmettre à moindre coût. Il s’agit de l’EURL (dans le cas d’une personne seule) ou d’une SARL de famille.

La particularité est que contrairement à une SARL traditionnelle, il est possible d’opter pour l’impôt sur le revenu sans limite de durée. Par ailleurs, en cas de plus-value sur la vente d’un bien, celle-ci subit le régime des particuliers et seule la plus-value réellement réalisée est imposable.

En cas de donation en nue-propriété, c’est bien l’usufruitier qui bénéficie d’un amortissement puisque la valeur amortie va être celle des parts sociales.

Voici un bref détail du schéma d’investissement qui peut pousser à la création d’une telle structure :

1- Le(s) investisseur(s) crée(nt) une EURL ou SARL de famille. Cette société pourrait être constituée, par exemple, avec un capital social de 5000€. La société réalise un investissement de 500 000€ financés par un emprunt (et/ou compte courant d’associé).

2- La SARL dispose d’un actif de 500 000 € (les biens immobiliers acquis) et d’un passif de 500 000 € (l’emprunt et/ou compte courant d’associé). Sa situation nette est quasi-nulle.

3- Les parts détenues par le(s) associé(s) de la société feront l’objet dans un second temps d’un démembrement de propriété. La nue-propriété est transmise aux enfants et le(s) parent(s) conserve(nt) l’usufruit.

4- Le coût du démembrement est calculé sur la valeur des parts démembrées, diminuant grandement l’assiette de la transmission.

5- Du vivant du (des) parent(s), ceux-ci vont percevoir les revenus générés par les biens.

6- Au décès du (des) parent(s), les enfants récupéreront la pleine propriété des parts sans droits complémentaires.

En tant qu’associé gérant d’une SARL, vous êtes amenés à cotiser à la sécurité sociale des indépendants (SSI). Si vous pratiquez le système des amortissements dans le cadre de la location meublée, votre résultat foncier est proche de zéro. Dans ce cas, vous cotisez tout de même au forfait minimum pour l’année en cours (proche des 1600€ en 2020).

Pour optimiser ce sujet, 2 autres possibilités sont possibles pour optimiser la détention familiale du patrimoine :

- Nommer un gérant non associé pour la SARL. Dans ce cas, il n’y aura aucune cotisation au SSI.

- Dans le cas où l’un des membres du couple ne travaille pas, le nommer gérant de la SARL. Cela aura pour conséquence de lui faire cotiser au régime de retraite, et ainsi de lui faire compléter des trimestres, et de bénéficier d’une couverture sociale.

Travailler les clauses bénéficiaires de son assurance-vie

Au-delà d’une simple enveloppe épargne, l’assurance-vie est l’un des outils les plus puissants pour transmettre efficacement son patrimoine.

Pour tous les versements effectués avant 70 ans, chaque bénéficiaire désigné dans la clause a un abattement de 152 500€.

Au-delà de cet abattement, vous bénéficiez d’une taxation à 20% pour chaque bénéficiaire jusqu’à 700 000 € et 31,25% pour la tranche au-dessus.

Pour les versements après 70 ans, seules les primes sont imposées. Les intérêts quant à eux sont totalement exonérés. Par ailleurs, l’ensemble des bénéficiaires jouit d’un abattement de 30500€ sur les primes versées. Exemple : Monsieur X verse 100 000 € à 71 ans et nomme 2 bénéficiaires. A son décès, son contrat est valorisé à 140 000 €.

Dans ce schéma :

- 40 000 € sont exonérés

- Un abattement de 30 500 € s’applique au 100 000 € de versement, soit une assiette de 69 500 € est soumise aux droits de succession, soit un abattement global, dans cet exemple de 140 000 – 69 500 = 70 500 €.

Dans ce contexte, nous conseillons de séparer les versements avant et après 70 ans sur 2 contrats différents.

Optimiser vos clauses bénéficiaires est indispensable dans ce contexte puisqu’elles sont la clé de voute de votre planification successorale.

Il est même possible d’aller encore plus loin dans l’optimisation :

- La clause bénéficiaire « à tiroir » (ou à options) : vous laissez le choix aux bénéficiaires de premier rang de choisir leur quotité. Les bénéficiaires de second rang bénéficient dans ce cas du reliquat. C’est une clause très pratique pour par exemple protéger le conjoint survivant qui aura alors le choix de laisser une quotité aux enfants du couple en fonction de ses besoins au moment du décès.

- La clause bénéficiaire démembrée : transmettre la nue-propriété d’un bien immobilier est intéressant pour « verrouiller » la valeur du bien au moment la donation en bénéficiant de la décote prévue par le code général des impôts. Mais une clause bénéficiaire d’assurance-vie peut être démembrée. Dans ce cas, au décès de l’assuré(e), l’usufruitier désigné peut jouir du capital investi en assurance-vie et les bénéficiaires nu-propriétaire auront une créance de restitution déductible du patrimoine de la succession au second décès. Cette technique est efficace pour protéger le conjoint survivant ou effectuer une transmission transgénérationnelle (par exemple auprès d’enfants et petits-enfants).

Bien entendu, avant la mise en place de l’une de ces solutions, il est indispensable d’établir en amont un bilan patrimonial détaillé reprenant votre situation et vos objectifs. Nous vous proposons à ce titre de réaliser un premier rendez-vous pour réaliser cet audit et vous accompagner dans ces démarches.