Transmission : Assurance-vie ou contrat de capitalisation après 70 ans ?

L’assurance-vie est souvent vue comme le placement principal sur lequel verser avant 70 ans. En effet, la fiscalité successorale est plus avantageuse que celle de droit civil. Cependant après 70 ans, les avantages peuvent apparaître comme moins attrayants. Est-ce réellement le cas ?

Par ailleurs, le contrat de capitalisation, oublié depuis la disparition de l’ISF au profit de l’IFI, bénéficie de caractéristiques intéressantes pour accompagner votre transmission patrimoniale.

Les avantages de l’assurance-vie après 70 ans

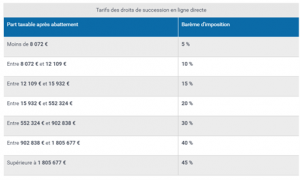

Pour tous les versements effectués après 70 ans, l’assurance-vie est soumise au régime de l’article 757 B du Code Général des impôts qui prévoit que les primes versées sont taxées aux droits de mutation à titre gratuit (NDLR : droits de succession) après un abattement de 30 500€ pour l’ENSEMBLE des bénéficiaires.

Exemple : Vous versez 500 000€ sur une assurance-vie à l’âge de 72 ans et désignez 3 bénéficiaires. Au moment du décès quelques années plus tard, le contrat vaut 700 000€. La somme taxée aux droits de successions est de 500 000 – 30 500 = 469 500€. Cette somme est réintégrée au patrimoine successoral du défunt.

Le gain peut être massif si vous envisagez par exemple d’inclure des actifs à fort rendement type Private Equity.

Le contrat de capitalisation, un outil de transmission parfois mal maitrisé

Avant 2017, le contrat de capitalisation était utilisé pour réduire l’ISF puisque seules les primes versées étaient taxées à l’ISF. Depuis le remplacement par l’IFI, le contrat de capitalisation a été laissé à l’abandon parfois à tort.

En effet, il n’est pas rare que vous souhaitiez par exemple gérer un patrimoine familial en commun (voir par exemple : https://www.wagram-patrimoine.com/blog/financier/comment-gerer-son-patrimoine-familial-avec-un-contrat-luxembourgeois/ ) .

Contrairement à l’assurance-vie, le décès ne met pas fin au contrat de capitalisation, celui-ci se transmet aux héritiers et est taxé aux droits de succession.

Cette caractéristique vue comme un inconvénient peut cependant servir de levier complémentaire pour réduire la facture fiscale. En effet, une stratégie peut consister à transmettre en nue-propriété le contrat de capitalisation. Pour rappel, l’article 669 du Code général des impôts prévoit une « décote » selon l’âge de l’usufruitier.

Exemple : Vous avez 75 ans et avez aujourd’hui 1 million d’euros sur votre compte courant suite à une vente immobilière. Vous souhaitez générer un revenu complémentaire à la retraite tout en anticipant la transmission aux enfants. Si vous ne faites rien, aucun revenu complémentaire n’est généré et le compte courant sera taxé entièrement aux droits de succession.

En souscrivant un contrat de capitalisation qui sera démembré au profit de vos 3 enfants, vous ne transmettez fiscalement que 700 000€. Dans le cas où votre patrimoine total est taxé à 30, 40 ou 45% aux droits de succession, le gain peut se compter en centaines de milliers d’euros.

Même chose pour la holding familiale qui peut souscrire un contrat de capitalisation. Lorsque vous transmettrez en nue-propriété ou en direct vos parts de société, le contrat sera transmis également.

Quel intérêt par rapport au compte-titres ?

Il n’est pas rare que vous hésitiez à vendre des titres en raison de l’impôt sur la plus-value qui va s’appliquer. De la même manière, vous percevez chaque année des dividendes qui seront imposés à la flat tax. L’avantage du contrat de capitalisation est qu’il va permettre de capitaliser sans subir immédiatement la fiscalité. Ce n’est qu’au moment du retrait que vous payerez la fiscalité au prorata de ce qui est retiré. Vous avez donc une maitrise totale de la fiscalité, qui sera par ailleurs effacée au moment de la transmission aux héritiers (hors prélèvements sociaux qui s’appliqueront).

Un exemple chiffré : Contrat de capitalisation / Assurance-vie / Compte-titres

Monsieur D . a 75 ans et est marié en séparation de biens. Son patrimoine est le suivant :

- Résidence principale de 800 000€.

- Epargne totale pour 2 000 000€ hors assurance-vie suite à la vente de parts sociales.

Monsieur et Madame D. ont 3 enfants communs.

La famille D. souhaite placer 1 million d’euros afin de générer des revenus complémentaires et transmettre le patrimoine par la même occasion.

Comparons maintenant les 3 solutions suivantes pour déterminer quelle est l’option la plus intéressante. Nous partirons sur une hypothèse de 3% de rendement annuel et d’un décès 3 ans plus tard.

- Si rien n’est fait : Les droits de succession au premier décès s’élèvent à 400 329€ environ.

- En souscrivant une assurance-vie pour 1 million d’euros après 70 ans avec les 3 enfants bénéficiaires : le contrat a généré 92 000 € d’intérêts et les droits de succession sont à 464 136 € soit un gain total de 28 193 €. Cependant dans cette hypothèse, les enfants reçoivent une part plus importante si la clause les définit bénéficiaires en totalité.

- En souscrivant un contrat de capitalisation pour 1 million d’euros après 70 ans donné en nue-propriété : le contrat a généré 92 000 € d’intérêts et les droits de succession sont à 374 136 € soit un gain de quasiment 119 000 € par rapport à la première hypothèse (droits de succession + intérêts).

- En souscrivant un compte-titres qui est démembré : même chose que le contrat de capitalisation, mais les dividendes sont imposés chaque année à leur perception et tout arbitrage entraîne une plus-value imposable dès la cession d’un titre.

Synthèse de la comparaison

|

|

ASSURANCE-VIE |

CONTRAT DE CAPITALISATION |

COMPTE-TITRES |

|

Donation en nue-propriété |

Impossible | Possible | Possible |

|

Dividendes |

Capitalisés dans le contrat | Capitalisés dans le contrat | Taxés chaque année à la flat tax |

|

En cas d’arbitrage |

Aucune fiscalité | Aucune fiscalité | Taxation aux plus-values dès la cession d’un titre |

|

Clause bénéficiaire pour répartir les sommes

|

Oui |

Non |

Non |

Au regard de ces éléments, le contrat de capitalisation est un moyen de réduire les droits si vous transmettez immédiatement les sommes en nue-propriété. L’assurance-vie est intéressante pour répartir les sommes grâce à la clause bénéficiaire.

Le compte-titres reste le moins intéressant du vivant d’un épargnant dans le sens où il va vous bloquer pour de futures opérations.