Comment gérer son patrimoine familial avec un contrat luxembourgeois ?

Lors d’une cession d’entreprise, d’un héritage ou la vente de stocks-options/actions gratuites, un épargnant peut se retrouver avec des liquidités importantes et devoir multiplier les enveloppes d’investissement pour placer son épargne. Le contrat luxembourgeois, outil dédié aux patrimoines importants est un outil de planification patrimoniale et successorale puissant.

Protéger et planifier son patrimoine via une gestion administrative simple

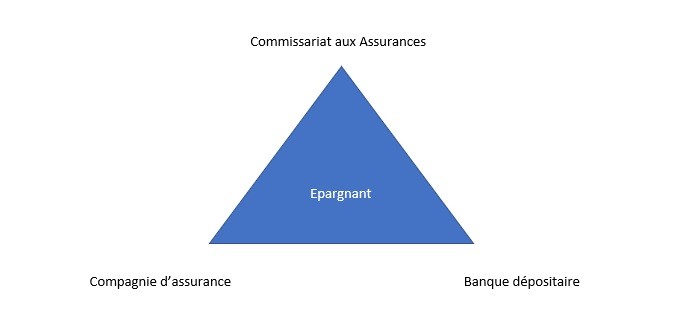

Le contrat luxembourgeois ressemble dans son fonctionnement à l’architecture d’un compte-titres ou d’un PEA. Lors de la souscription, pour chaque unité de compte crée dans le contrat, vous choisissez une banque dépositaire. Cela vous permet de diversifier vos avoirs dans plusieurs banques, sans avoir de multiples interlocuteurs et plusieurs enveloppes d’épargne. Tout est géré via le même contrat.

Lors d’un changement dans la gestion ou la stratégie patrimoniale, vous pouvez conserver la même enveloppe sans avoir à liquider différents plans. De la même manière, en cas d’expatriation, le principe du contrat est la neutralité fiscale c’est-à-dire que le contrat s’adapte à votre pays de résidence fiscale. Par exemple, si votre résidence fiscale est en France, le contrat luxembourgeois adopte les règles fiscales de l’assurance-vie, aussi bien pendant la durée du contrat qu’à son extinction.

Le contrat est donc parfaitement adapté pour transmettre vos actifs avec la fiscalité successorale de l’assurance-vie. De la même manière, la version capitalisation est très bien pour transmettre en nue-propriété avec tous les avantages de la décote de l’article 669 du CGI.

Le fonds d’assurance spécialisé : l’accès à l’univers d’investissement sur mesure

Appelé couramment « FAS », il s’agit d’une unité de compte sur mesure, auprès d’une banque dépositaire déterminée, gérée par le souscripteur avec ou sans assistance d’un conseil.

L’avantage d’un FAS n’est pas limité au duo « Fonds Euros/UC » d’une assurance-vie classique. L’architecture 100% ouverte permet à la fois de diversifier les fonds mais aussi d’intégrer d’autres actifs normalement inaccessibles dans des enveloppes assurantielles :

- ETF et OPCVM sans limites.

- Titres vifs : actions ou obligations.

- Produits structurés sur mesure : Contrairement aux produits généralement proposés par les réseaux, il est possible de créer sa structure sur mesure et de l’intégrer dans la police d’assurance.

- Fonds immobiliers.

- Actions non cotées : participations financières, holding, etc.

- Capital investissement.

- Titres de créance.

- Fonds alternatifs.

Vous avez donc la possibilité de vous constituer un véritable portefeuille sur mesure pour gérer votre patrimoine. Mieux encore, dans la version capitalisation du contrat, vous pouvez organiser une stratégie de transmission intergénérationnelle pour conserver ces actifs.

Autre avantage : limiter le risque de change. Il n’est pas rare que des épargnants aient un compte en devises à l’étranger. Dans le cadre luxembourgeois, vous pouvez conserver cette diversité de devises dans le contrat en ouvrant un compte pour chaque devise souhaitée. Vous pouvez également libeller le FAS en devise choisie, généralement Euros, Dollars, Livres et CHF.

Le fonds interne dédié : bénéficier de l’expérience d’un gérant d’actif spécialisé

Si la délégation de gestion est importante pour vous ou que vous souhaitez bénéficier de l’expertise d’un établissement reconnu, le fonds interne dédié également appelé « FID » permet de confier une stratégie précise à un gérant qui la mettra en œuvre via une gestion discrétionnaire. Dans le cadre du FID, il est recommandé d’en mettre plusieurs en place pour bénéficier du meilleur auprès des différents établissements.

Plus individualisée qu’une gestion sous mandat et beaucoup plus large, le FID est une stratégie long terme auprès d’un prestataire de services en investissement. Elle garantit une adéquation à votre profil investisseur.

Pour rappel, un PSI doit avoir les accréditations nécessaires auprès des organismes correspondant. En France, il doit être agrée auprès de l’Autorité des marchés financiers pour exercer sa profession.

Le nantissement d’actifs : une stratégie patrimoniale redoutable pour lever des capitaux

Les contrats luxembourgeois et les fonds spécialisés sont de puissants outils patrimoniaux pour mettre en place des crédits via un nantissement.

Très utilisés par les plus importants patrimoines pour éviter l’imposition des revenus via le système de plafonnement et réduire l’impôt sur la fortune, le découvert patrimonial lorsqu’il est bien utilisé, permet de créer facilement des ressources pour financer des projets, dégager des revenus ou donner du levier à son patrimoine. (voir en ce sens : https://www.wagram-patrimoine.com/blog/financier/quelles-strategies-pour-reduire-son-ifi/)