Pourquoi verser en assurance-vie au-delà de 152.500€ est-il intéressant avant 70 ans

L’assurance-vie, malgré ses déconvenues en 2020, reste le placement n°1 en France. Au-delà de la diversification de son épargne dans un cadre privilégié, elle reste l’un des outils les plus efficaces pour transmettre son patrimoine avec un cadre fiscal privilégié. Dans l’idée générale, beaucoup d’épargnants ne versent plus sur l’assurance-vie au-delà de l’abattement de 152 500€.

Cependant, malgré cette limite, l’assurance-vie a d’autres atouts de transmission.

152 500€… par bénéficiaire désigné !

L’article 990 I du Code Général des impôts prévoit que pour les versements effectués avant 70 ans, le capital est exonéré de droits de succession dans la limite de 152 500€ par bénéficiaire désigné dans la clause. Il n’est exigé aucun lien de parenté avec les bénéficiaires. Vous pouvez donc gratifier qui vous souhaitez dans le respect de cet abattement et de la réserve héréditaire de vos héritiers (enfants et à défaut le conjoint).

Lorsque vous avez plusieurs bénéficiaires, les abattements de 152 500€ se cumulent. C’est là tout l’intérêt de la stratégie. Il est par exemple possible de désigner vos enfants bénéficiaires et vos petits-enfants. Vous pouvez également désigner des personnes à gratifier et pour lesquelles le barème successoral peut apparaître comme punitif… comme un concubin, un ami, un neveu ou nièce, parent, etc.

Au-delà de 152 500€, un barème avantageux

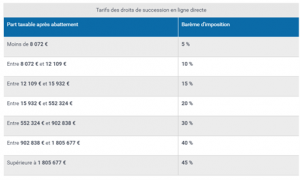

Il ne faut pas oublier que le barème successoral français est l’un des plus importants au monde. Si nous prenons en exemple le barème de transmission en ligne directe (de parent à enfant) :

Source : https://www.service-public.fr/particuliers/vosdroits/F14198

Au-delà de 652 324€ par enfant (soit 552 324€ après abattement de 100 000e), votre enfant payera 30% sur chaque euro complémentaire perçu. Le constat est encore plus dur pour les tranches suivantes qui s’élèvent à 40 et 45%…

Dans le cas où il est bénéficiaire d’une assurance-vie, il est imposé de la manière suivante :

- 152 500€ d’abattement.

- Entre 152 501 et 852 500€ : imposition à 20%.

- Au-delà : imposition à 31,25%.

L’imposition est donc extrêmement attractive et incitative à un versement sur assurance-vie malgré le dépassement de l’abattement.

Sur d’autres liens de parenté comme les neveux/nièces, frères/sœurs, tierces personnes et concubins, le barème de l’assurance-vie devient quasiment indispensable. Entre tierces personnes, la transmission est à 60%.

Faut-il démembrer sa clause ?

Lorsque les abattements sont dépassés, un démembrement de clause bénéficiaire permet de répartir dès maintenant des sommes au profit des bénéficiaires, tout en permettant à un autre bénéficiaire (généralement le conjoint et/ou enfant) de l’utilisation de la rente, à charge pour ce bénéficiaire de rembourser sur sa propre succession.

Dans ce cas, l’abattement s’applique au prorata des droits reçus, généralement grâce à l’article 669 du Code Général des Impôts. Le démembrement est en général pertinent lorsque vos montants en assurance-vie sont significatifs.

Les montages possibles étant nombreux, voici un exemple de démembrement très simple :

| Âge de versement | Avant 70 ans | Avant 70 ans |

| Âge de décès | Après 71 ans | Après 71 ans |

| Sommes en assurance-vie | 1 000 000€ | 1 000 000€ |

| Bénéficiaires | 2 enfants | 2 enfants en nue-propriété et conjoint en pleine propriété |

| Impôt à payer par chaque enfant | 69 500€ | 48 650€ |

L’assurance-vie est un outil de planification successorale

Pour conclure, il est clair que l’assurance-vie ne se limite pas ce simple abattement de 152 500€. La clause bénéficiaire lorsqu’elle est bien optimisée, vient diminuer drastiquement l’impact fiscal d’une succession. Elle permet également de décider exactement comment sont réparties les sommes entre divers héritiers, sans tenir compte d’un lien de parenté.

Il faut bien sûr prendre en compte la notion de primes excessives dans le patrimoine global, mais cette notion s’apprécie au cas par cas. Un audit global de vos avoirs peut être nécessaire pour identifier les risques fiscaux potentiels.