Sous quelle forme investir en immobilier locatif en 2021 ?

L’année 2020 a entraîné un ralentissement du marché immobilier locatif qui reste tout de même solide. Si l’incertitude sur la crise sanitaire pèse dans les projets patrimoniaux, la crainte du régime de retraite, le besoin de revenus complémentaires et les taux d’intérêt historiquement bas attirent toujours les investisseurs vers la pierre patrimoniale.

Bien entendu, les évolutions de consommation évoluent et l’immobilier doit se moderniser pour répondre aux normes actuelles. Cela entraîne nécessairement des changements dans les investissements à réaliser pour conserver un patrimoine solide.

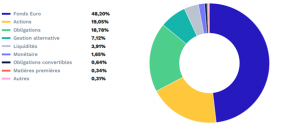

La SCPI dans la catégorie « placement dynamique »

Nous l’avions développé dans un précédent article les SCPI majoritairement investies sur les commerces, bureaux, locaux professionnels, … ont subi de plein fouet la crise sanitaire.

L’expansion du télétravail entraîne une réorganisation des bureaux et de la présence au travail. Si le 100% télétravail n’est pas envisagé par beaucoup d’entreprises, l’immobilier de bureau sera forcément impacté.

Si l’on ajoute les difficultés économiques liées à la pandémie, l’adaptation des entreprises au digital et la volonté d’un mode de vie plus sain, il est fort probable que des baux soient renégociés voir résiliés et que les actifs soient vendus. Avec une offre importante, cela peut entraîner 3 conséquences pour des SCPI :

- Baisse des loyers versés : pour rappel, le rendement n’est pas garanti dans le cadre d’une SCPI.

- Illiquidité des parts : contrairement à ce qu’on peut croire, une SCPI n’est pas un placement financier comme une action ou un livret A. Certes dans les SCPI à capital variable, une provision de liquidités est prévue, généralement entre 5 et 10%. Cependant, en cas de retrait massif, la vente des parts peut prendre du temps.

- Baisse de la valeur des parts : moins probable à court terme, une absence de liquidité engendrera une baisse de prix pour les investisseurs pressés de vendre.

- Augmentation du risque dans le portefeuille : pour pallier au besoin d’investissement et de loyers versés, les gérants vont encore devoir augmenter leur risque, quitte à acheter des actifs parfois moins qualitatifs.

- Augmentation des coûts de la SCPI : la baisse de chiffre d’affaires mondial, le resserrement des marges et le travail encore plus important demandé pourrait entraîner une augmentation des frais de SCPI.

Compte tenu de ces risques vus ci-dessus, voyez la SCPI comme un placement de diversification sur le long terme. Mais il semble difficile de tabler sa retraite sur ce modèle clairement surexploité.

La course au rendement : un jeu dangereux

Les belles opportunités à 8-9% de rendement ont du risque. Vous pouvez avoir la plus belle opportunité du monde, un rendement trop élevé entraînera des potentielles difficultés.

Un rendement de marché à l’inverse sur un bien entretenu permettra d’éviter les départs de locataires.

Compte tenu d’une période incertaine et d’un environnement règlementaire toujours plus imposant, les locations de courte durée pour « booster » le rendement s’avèrent risquées.

De la même manière, un bien peu qualitatif au niveau patrimonial (en dessous de 15m² par exemple) pour optimiser le rendement est peu intéressant.

Les petites surfaces ont été boudées après les confinements successifs. Il ne s’agit pas d’abandonner les 10-20m² mais de sélectionner plus drastiquement les dossiers pour assurer une pérennité financière.

Attention également aux charges et à la fiscalité choisie qui impactent nécessairement le rendement.

Un rendement de marché dans les grandes villes dépasse difficilement les 5%.

L’immobilier patrimonial meublé : un compromis rentable et solide

Pour solidifier votre investissement locatif, le loueur meublé non professionnel (LMNP) dans l’ancien est une bonne solution. Cela ramène la recherche de son investissement à des critères simples : emplacement, prix, demande locative.

L’avantage fiscal attaché à un bien ne doit être que la cerise sur le gâteau. Le LMNP neutralise la fiscalité de vos revenus locatifs.

Pour éviter les turnovers trop importants, un rendement de marché solide entre 3,5% et 5% (selon la zone), sur de la location longue durée et des surfaces adaptées à une habitation longue (T2/T3), vous donnera une visibilité sur l’investissement.

L’analyse des plans, des règlements de copropriété, PV d’assemblée générale, etc. doit être au cœur de votre investissement.

Un accompagnement par un professionnel est essentiel pour que l’investissement corresponde à votre situation.