Comment diversifier son fonds euros sans trop s’exposer aux risques ?

Les taux d’intérêt négatifs ne permettent plus aux fonds euros de satisfaire les épargnants. Avec un taux moyen continuellement en baisse depuis plusieurs années, les investisseurs recherchent de nouvelles opportunités pour maintenir un rendement satisfaisant.

Mais comme nous l’avions détaillé dans un précédent article (cf : https://www.wagram-patrimoine.com/blog/financier/comment-investir-des-liquidites-dans-lattente-dun-projet-a-venir/), il est difficile de concilier court terme et investissement rentable.

Pour les profils les plus défensifs, des solutions existent pour espérer un rendement légèrement supérieur. Attention tout de même, dans un contexte de taux bas, l’épargne sans risque n’est pas rémunératrice et toute prise de risque s’accompagne logiquement d’un horizon de placement un peu plus long.

Une allocation défensive ? Quelles performances espérer ?

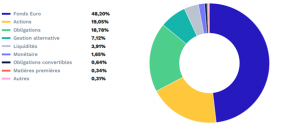

Un portefeuille ayant une vocation défensive visera toujours des performances entre 2,5% et 3,5% auquel il faut rajouter les frais de gestion d’un contrat (entre 0,8 et 1,6% en moyenne). Les possibilités de portefeuille sont multiples, mais globalement il se décomposerait de la manière suivante :

L’idée de ce portefeuille est de réduire la quote-part de fonds euros, garder une liquidité sur le portefeuille et tirer la performance vers le haut grâce aux marchés actions. Pour cette dernière classe d’actifs, la pondération peut monter jusqu’à 25-30% dans certains cas, mais en période de faible volatilité.

Les autres classes d’actifs moins représentées servent « d’amortisseur » pour parer un éventuel retournement. Bien évidemment, selon votre appétence au risque et à certaines classes d’actifs, n’hésitez pas à vous faire conseiller pour obtenir la meilleure allocation.

Intégrer des produits structurés dans son allocation

Les produits structurés sont émis par une banque ou un assureur. Ils permettent d’investir sur un sous-jacent déterminé (action, obligation, ETF, tracker, indice, etc.) tout en se prémunissant d’une perte en capital.

Ce produit est considéré comme complexe c’est-à-dire qu’il requiert une information précise au préalable avant tout investissement. En contrepartie d’une protection en capital, le rendement est plus faible qu’un investissement en direct sur une action ou sur le sous-jacent.

De la même manière, ne considérez pas qu’il s’agît d’un rendement sans risques. Les risques principaux sont le défaut de l’émetteur et la défaillance du sous-jacent (il en existe d’autres mais plus marginaux).

Il existe plusieurs sortes de produits structurés : Phoenix (coupons réguliers distribués), Athéna (coupons capitalisés), etc.

Exemple d’un produit standard :

Produit dit « autocall » sur l’action X qui vaut 30€ au 1er janvier 2021.

Barrière de protection : -50%.

Durée max : 5 ans.

Sortie anticipée possible : annuelle.

Coupon : 7% avec effet mémoire.

Investissement : 1000€ le 1er janvier 2021.

|

Au 1er janvier 2022

|

Si le produit ne s’est pas arrêté le 1er janvier 2026

|

|

Si l’action X vaut plus que 30€ : le produit s’arrête et l’investisseur récupère son capital + le coupon soit 1007€.

|

Si l’action X vaut plus que 30€ : le produit s’arrête et l’investisseur récupère son capital + le coupon sur 5 années soit 1035€.

|

|

Si l’action X vaut 30€ ou moins : le produit continue et le même constat sera fait au 1er janvier 2023.

|

Si l’action X est comprise entre 15€ (-50%) et 30€ : l’investisseur reçoit son capital investi (moins les frais).

|

|

Les coupons sont mis en mémoire c’est-à-dire sauvegardés et rattrapés les années suivantes.

Par exemple, en cas de sortie en année 3, le produit versera 7% x 3 = 21%.

|

Si l’action X vaut moins de 15€ : l’investisseur subit une perte en capital.

|

Cet exemple est totalement classique mais le produit peut être bien plus complexe. Un accompagnement spécifique sur ce sujet, sur la diversification des produits structurés et sur le caractère adapté à votre profil doit être réalisé par un professionnel du patrimoine.

Pour des sommes importantes, diversifiez vous sur plusieurs produits structurés et n’investissez pas tout sur cette classe d’actifs, il s’agit d’un outil de diversification complémentaire pour votre patrimoine.

Les produits dérivés de couverture : l’alternative de la gestion privée

Lorsque vous souscrivez en « Unités de Compte » dans un contrat d’Assurance-Vie ou un contrat de Capitalisation, votre capital n’est pas protégé. Vous pouvez donc subir de fortes pertes en cas de baisse des marchés, lors d’un krach comme en 2008 ou 2020 par exemple.

Si les contrats français ne permettent pas d’intégrer des produits de couverture dans leurs polices d’assurances, il en tout autrement des contrats sous supervision luxembourgeoise. Avec des règles plus protectrices mais néanmoins plus souples pour l’éligibilité des actifs, un épargnant peut tout à fait investir son épargne en limitant sa perte en capital via un « put ».

Lorsqu’il n’est pas utilisé comme un produit spéculatif, il s’agit d’une assurance contre la baisse de valeur du capital investi dans les fonds que vous détenez au sein de votre police.

Cette protection peut être ponctuelle ou pour une plus longue durée, en fonction de vos anticipations et de vos besoins de liquidité. La prime d’assurance dépend de la volatilité de votre portefeuille, de la franchise souhaitée (niveau de protection) et de la durée de la garantie.

Exemple : Vous constituez un portefeuille en trackers actions. Vous achetez un put d’une durée d’un an dont la prime est fixée à 6%.

Dans ce cas, votre perte en capital sur l’année est limitée au montant de la prime soit 6%. En cas de krach à 10-15-20%, vous ne subissez que la perte de la prime.

Bien entendu, ces produits dérivés comportent généralement des exclusions quant au portefeuille protégé : fraude, faillite, qualité de l’émetteur, etc. Reportez-vous systématiquement au contrat du put pour en connaître tous les tenants et aboutissants.

En conclusion

Pour diversifier vos actifs et sortir progressivement de votre fonds euros, adaptez prudemment votre allocation. Si l’allocation défensive est un bon départ, vous pouvez intégrer progressivement des structurés voir des produits dérivés de couverture si le montant d’épargne le permet (en général accessible au-delà de sommes à 6 chiffres).