Pourquoi ouvrir une assurance-vie luxembourgeoise ?

1 – Le régime de protection luxembourgeois

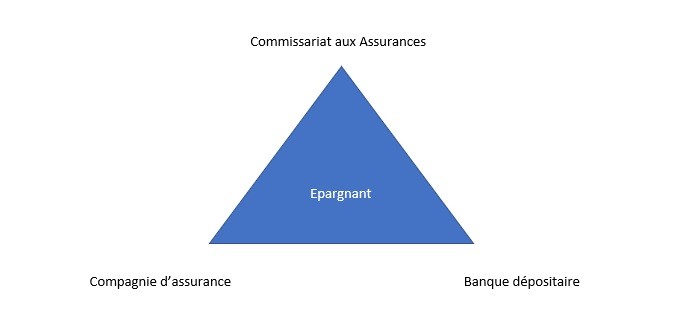

Les contrats luxembourgeois bénéficient d’un mécanisme simple appelé le Triangle de Sécurité.

Celui-ci est constitué par 3 organismes :

- Le Commissariat Aux Assurances (ou CAA) dont la mission est d’appliquer les règles prudentielles données par Luxembourg ;

- La compagnie d’assurance ;

- La banque dépositaire agréée par le CAA qui détient les avoirs des clients.

Les contrats luxembourgeois bénéficient d’un mécanisme simple appelé le Triangle de Sécurité.

Ce système mis en place et contrôlé par le CAA permet de séparer les avoirs des épargnants des fonds propres de l’assureur.

Pour rappel, en France, en cas de défaut d’un assureur, le Fonds de Garantie des Assurances de Personne (FGAP) vous couvre jusqu’à 70 000 € (et jusqu’à 90 000 € pour les rentes résultant de contrats d’assurance en cas de décès et pour les rentes d’incapacité et d’invalidité).

Pour vos dépôts ordinaires, le Fonds de dépôt de garantie vous couvre à hauteur de 100 000 €. Le contrat luxembourgeois échappe à ces limites grâce au Triangle de sécurité. Par ailleurs, toujours en cas de défaillance de l’assureur, un épargnant en France est créancier de sixième rang. Au Luxembourg, il sera considéré comme un créancier de premier rang (y compris devant l’Etat).

2 – Une disponibilité accentuée par rapport aux contrats français

En 2016 a été votée la loi Sapin II qui vient tranquilliser les assureurs en cas de rachats importants sur leurs encours. En effet, l’article 49 permet au Haut Conseil de Stabilité Financière (HCSF) de bloquer temporairement les rachats en cas de crise systémique. Ce blocage peut s’appliquer pour 6 mois maximum.

Dans le cas d’un contrat sous supervision luxembourgeoise, seul le fonds euros assuré en France est concerné par la loi Sapin II mais pas les autres actifs. Couplé à une offre financière large, ce contrat luxembourgeois vient rassurer l’épargnant sur la disponibilité de son épargne.

3 – L’offre financière

L’un des avantages du Luxembourg est la variété des possibilités d’investissements.

Un épargnant peut opter pour plusieurs solutions dans un contrat luxembourgeois (non exhaustives) :

- Fonds actions

- Produits structurés

- Fonds obligataires

- Trackers

- Fonds diversifiés

- Fonds en devises

Certains contrats 100% luxembourgeois donnent également la possibilité d’investir dans des titres vifs et des actifs non traditionnels, investissements non cotés ou encore des fonds habituellement réservés à des institutionnels.

Pour les plus gros contrats, il y a également la possibilité de « compartimenter » votre contrat à travers plusieurs blocs :

- Le FID : le Fonds Interne Dédié : vous déléguez la gestion à une maison de gestion de votre choix. Un bon contrat vous donnera un large choix de maisons de gestion afin que vous puissiez personnaliser au maximum votre contrat. Selon les contrats, il est possible d’intégrer plusieurs FID et ainsi confier la gestion à plusieurs gérants afin de vous diversifier.

- Le FAS : le Fonds d’Assurance Spécialisé : le souscripteur choisit les actifs gérés dans son contrat et il peut opter pour une gestion conseillée par son conseiller financier.

- Le Fonds externe : le choix des unités de compte est fait directement par le souscripteur du contrat.

- Le FIC : le Fonds Interne Collectif : il s’agit d’un support où les primes sont regroupées sur un seul fonds avec d’autres souscripteurs, sans lien familial entre eux.

4 – Des contrats accessibles simplement

Nous pouvons distinguer 2 types de contrat : les contrats sous supervision luxembourgeoise et les contrats 100 % luxembourgeois.

Pour la 1ère catégorie, vous bénéficiez de tous les avantages liés à la protection du souscripteur avec des tickets d’entrée démarrant dès 5 000 €.

Pour la 2ème catégorie, le ticket d’entrée se situe en général entre 100 000 € et 250 000 €.

Ces possibilités d’entrée sont un véritable atout pour se positionner sur des contrats dont la protection et l’offre financière (que nous avons vues précédemment) sont en général plus importantes que pour les contrats français.

5 – Et la fiscalité ?

Dans le cas d’un contrat sous supervision luxembourgeoise, il s’agit de la même fiscalité que vos contrats français. En cas de rachat, le prélèvement forfaitaire unique de 30% s’applique sur les gains retirés dans le contrat.

Pour les contrats 100% luxembourgeois, vous bénéficiez de la neutralité fiscale c’est-à-dire que la fiscalité de votre contrat est celle de votre pays de résidence. Choisir une compagnie d’assurance présente à l’international vous tranquillise également dans les cas d’expatriation, dans la mesure où votre contrat s’adapte à votre lieu de résidence.

Les contrats luxembourgeois sont une alternative viable aux contrats « retail » puisqu’ils tranquillisent l’épargnant sur les régimes de protection restrictifs des fonds de garantie français.

Par ailleurs, ils sont un véritable atout pour mettre en place une stratégie patrimoniale sur la durée. En effet, l’offre financière permet une adaptation parfaite au profil investisseur.