LE PERIN

Des déblocages en capital simplifiés, oui mais…

Tout comme les anciennes versions, le PERIN permet de déduire de son revenu imposable les versements volontaires, dans la limite d’un plafond appelé « Disponible fiscal » (que vous pouvez retrouver sur votre avis d’imposition dans la case « Plafond épargne retraite »).

S’agissant d’une déduction, le PER ne rentre pas dans le plafond des niches fiscales de 10 000€.

L’économie d’impôt générée par un versement sur le PERIN sera égale au montant du versement multiplié par votre tranche d’imposition.

Prenons un exemple concret : Un contribuable n’ayant pas versé depuis 3 ans dispose d’un disponible fiscal de 50 000€. Il est imposé dans la tranche à 41%.

En versant 50 000€, l’économie d’impôt sur le revenu sera de 50000 x 41% = 20 500€.

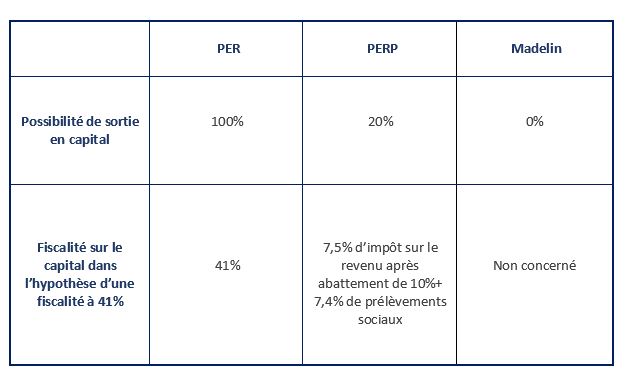

Les 2 grosses nouveautés mises en avant pour le PER sont d’une part la possibilité de sortir en capital (fractionné ou en totalité) et d’autre part la possibilité de sortir pour achat de sa résidence principale (sans condition d’âge ni autre condition).

Mais si la fiscalité à l’entrée semble très attractive, qu’en est-il à la sortie ?

Comme le montre le tableau ci-dessus, on s’aperçoit que la sortie en capital est imposée à votre tranche d’imposition sans prélèvements sociaux. La plus-value est quant à elle imposée à la flat tax (30%).

Au regard de cette fiscalité pour la sortie en capital dans le cadre d’un PER, ne faut-il pas plutôt parler de report d’imposition ? Le PER a été mis en avant en particulier pour cette sortie en capital, qui subit finalement la même fiscalité qu’à l’entrée. Quel est l’intérêt dans ce cas ?

L’un des intérêts pourrait être de profiter d’un léger gain fiscal si votre tranche d’imposition a baissé entre temps. Par exemple au moment de la retraite, si vous passez d’une tranche de 41% à 30%, vous aurez réalisé un gain total de 11%.

Le PERP, quant à lui, bénéficie d’une fiscalité plus avantageuse, même si la sortie en capital est limitée à 20%.

Ainsi, pour le PER, il faut plutôt voir la sortie en capital comme une « corde de secours » si vous avez absolument besoin des liquidités. Le PER a idéalement été prévu pour une sortie en rente.

Par ailleurs, si vous savez dès le départ qu’un retrait est à venir pour achat de résidence principale ou que vous sortirez nécessairement en capital à la retraite, alors privilégiez plutôt un contrat d’assurance-vie sur lequel vous aurez plus de souplesse.

Il est à noter que certains assureurs ont prévu pour le versement de la rente une table de mortalité fixe dès la souscription du contrat (la plupart des contrats prévoient une table de mortalité au moment du déblocage de la rente), mais cet élément ne justifie pas à notre sens d’opter pour un PER.

Une rente à titre gratuit… avec des frais d’arrérages ?

La rente débloquée au titre des versements déduits est imposée en tant que rente viagère à titre gratuit. Mais au-delà de la fiscalité, percevez-vous simplement une rente gratuite ?

La plupart des contrats PERP et Madelin prévoient déjà des frais d’arrérages* (allant de 0% à 3% selon les assureurs) qui viennent diminuer le rendement final de l’opération.

Les conditions générales ayant été mises à jour avec le nouveau PERIN, prenez garde à ces frais complémentaires qui viennent grever la rente.

Les contrats que nous sélectionnons dans le cadre du PERP ne comprennent pas de frais d’arrérages.

* Il s’agit d’une ponction que l’assureur réalise lors du versement de chaque rente à son bénéficiaire, le mot « arrérage » signifiant tout simplement « somme d’argent due et versée périodiquement à un créancier ». Le montant de ces frais est le plus souvent de 3% du montant brut de la rente versée.

Les cas particuliers :

a- Protection familiale

Les cas de déblocage anticipés sont identiques à ceux du PERP et tout aussi avantageux d’un point de vue fiscal. Ces cas sont limitativement énumérés :

- Décès du conjoint ou partenaire de PACS.

- Invalidité, invalidité de vos enfants, conjoint ou partenaire de PACS.

- Surendettement.

- Expiration des droits à l’assurance chômage.

- Liquidation judiciaire.

La sortie en capital est dans ce cas exonérée d’impôt sur le revenu. La plus-value est également exonérée mais subit les prélèvements sociaux de 17,2%.

b- Le cas particulier d’une donation

Le PER pourrait être utilisé à la fois pour transmettre un capital à vos enfants qui sera disponible pour l’achat de leur résidence principal tout en profitant d’un léger effet fiscal.

Un enfant peut souscrire un PER pour lequel les sommes versées seront déductibles de votre foyer fiscal (sous réserve que l’enfant soit encore rattaché au foyer fiscal l’année de versement). Les parents seront bien entendus administrateurs légaux des sommes jusqu’à la majorité de l’enfant.

Le disponible épargne retraite pour un enfant est de 10% du PASS en année N-1 (Plafond annuel de la sécurité sociale) fixé pour 2018 à 39 732€ (soit une déductibilité maximale de 3973€).

Cette somme sera affectée à une épargne retraite pour votre enfant mais il pourra surtout la débloquer au moment de l’acquisition de sa résidence principale. Il y aura un léger effet de levier fiscal, puisqu’il est fort probable que sa tranche d’imposition soit moins élevée.

Le PER permet donc ce « coup de pouce » à un enfant démarrant dans la vie active et souhaitant acquérir sa première résidence principale.

Quelle formalité pour donner une somme d’argent ?

- Si le don est qualifié comme un présent d’usage, aucune formalité n’est à remplir. Pour que cela soit le cas, le don doit avoir été réalisé pour un évènement particulier (anniversaire, naissance, diplôme, …) et être proportionné par rapport à votre patrimoine. Le don d’usage est généralement retenu s’il ne dépasse pas 2% de votre patrimoine.

- S’il s’agit d’un don manuel de somme d’argent, il suffit de remplir un formulaire « Déclaration de don manuel », à déposer au centre d’impôt du donataire (celui qui reçoit les fonds) dans un délai d’un mois.

c- Le déblocage de vos anciens contrats article 83 ou Madelin

Le PER peut être utilisé comme un moyen de débloquer vos anciens contrats retraite article 83 en capital.

Si vous avez un besoin de fonds propres et donc d’une sortie intégrale en capital, quelle que soit la fiscalité, ils peuvent être transférés sur un PER déblocable en capital au moment de la retraite ou lors de l’acquisition de votre résidence principale (l’article 83 devra au préalable transiter par un PERP).

Opter pour un PERIN, un PERP ou les deux ?

Que conclure sur le PERIN ?

Si le produit est souscrit dans le but d’un complément de revenus à terme (ce qui doit être l’objectif premier), la fiscalité sur les rentes est identique à l’ancien PERP. Toutefois, ce dernier, d’un point de vue fiscal, bénéficiera d’une fiscalité attractive sur une sortie partielle en capital.

Si une sortie intégrale en capital est envisagée, autant privilégier l’assurance vie, qui n’aura aucune contrainte sur les modalités de déblocage contrairement au PERIN (sortie en capital uniquement dédiée à l’acquisition de la résidence principale ou au moment de la retraite).

Au niveau de la protection familiale, les cas de déblocage anticipés (voir ci-dessus) sans fiscalité sont identiques pour le PERP et le PERIN.

Ainsi, nous ne comprenons pas l’intérêt du PERIN en l’état des textes et privilégions plutôt le PERP en complément de l’assurance vie.

La fin de commercialisation du PERP est programmée courant 2020 pour les assureurs. Aussi, il peut être utile d’ouvrir cette enveloppe tant qu’elle est commercialisable, quitte à l’abonder plus tard.

Et si toutefois le législateur faisait évoluer certaines lignes, il sera toujours possible d’opérer des transferts ultérieurs.